※LMMについての本⑦、為替/株についての本⑧、あとXVAについての本⑪・⑫を追記しました(2020/11/12)

はじめに:あなたの目指すクオンツはどちら?

過去ツイートした「クオンツになりたい人のための本」シリーズですが、ブログでもまとめておきたいと思います。

ただその前に、一つ確認させてください。

「あなたの目指すクオンツとはそもそもどういうものをイメージしていますか?」ということです。

一言にクオンツと言ってもかなり種類があります。

みなさんがイメージしているのは「ヘッジファンドで機械学習や深層学習を駆使した市場予測モデルを開発・運用している人たち」(以下、機械学習クオンツ)ではないかと思います。

そういう仕事をしているクオンツももちろんいますが、日本ではあまり多くないイメージです。

日本で多いのは「銀行などの金融機関で金融工学を駆使してデリバティブ・プライシングのモデルを開発・検証・運用している人たち」(以下、金融工学クオンツ)だと思います。私もそのうちの1人です。

そもそも大学などで習う、いわゆる「金融工学」は微積分や確率論をベースにした、どちらかと言うと解析学に近い分野です。

最近大流行の機械学習や深層学習などの分野は統計学やコンピュータ・サイエンスをベースにした分野であり、似て非なるものになります。

どちらも「数学とコンピューターを使う」という点では同じですが、金融工学クオンツは数学(理論)寄り、機械学習クオンツはコンピューター(実践)寄りになるため、専攻や論文を出す学会・ジャーナルなどがかなり異なります。

したがって、もしあなたが機械学習クオンツになりたいと思っているなら、金融工学をやるのは間違いです。むしろ障害になるかもしれません。

なぜなら、そういったクオンツを求めているヘッジファンドは「金融の知識は不問」としているところが多いからです。

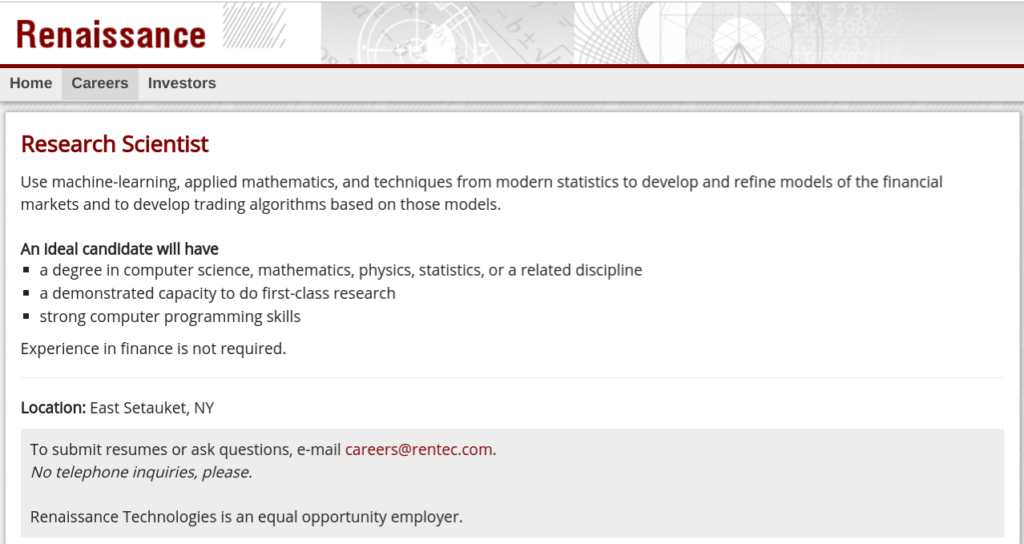

例えば下記クオンツ系ヘッジファンドとして有名なルネッサンス・テクノロジの採用サイトを見てください。(リンク切れを防ぐためスクショ貼っておきます。)

「Experience in finance is not required」と明記してあります。

また、「an ideal candidate will have a demonstrated capacity to do first-class research」とも書いてあるので、なんらかの分野の第一線で誰の目にも明らかな成果を上げることのほうがずっと重要だと思われます。

(世界的に有名な大学(IVYリーグやOxBridge)の研究室で博士号を取る、世界的に有名なジャーナルに論文を何本も出す、等々。)

できれば機械学習やコンピュータ・サイエンスをやるのがいいと思いますが、実績さえ上げていれば物理や数学でもいいと思います。

そのあたりの詳細はケンブリッジ大学で物理博士を取得された篠原肇さんのサイトに詳しく書いてありますので、そちらをご参照ください。

以上の大前提を踏まえた上で、「私がなりたいのは金融工学クオンツで間違いありません」という方に向けて、以下(金融工学)クオンツになりたい人のための本15選を紹介していきたいと思います。

クオンツ入門編

新卒や未経験でクオンツ部門に就職された方、あるいはそれを目指す方がまず読むべき本はこちら。

① John C. Hull / Options, Futures and Other Derivatives

(和名:ジョン・ハル/フィナンシャル・エンジニアリング)

- 10th Editionまで出ている大ベストセラー

- 実例が豊富でわかりやすい

- 数式や前提がかなり簡略化されており、厳密にプライシングしたいガチクオンツにはちょっと不十分

- 特に役立ったところ:

15.4章:Historical Volの出し方。こういう初歩的なことが丁寧に書いてある本は意外と少ない

15.8章:Black-Scholes式の解説。どの項がオプションの行使確率を表すかがわかる

30.3章:Siegelのパラドックス。FX→1/FXにおける測度変換の方法がさらっと書いてある

英語版:

日本語版:

② Steven Shreve / Stochastic Calculus for Finance Vol.1-2

(和名:S.E.シュリーブ/ファイナンスのための確率解析)

- Vol.1より2のほうが実践的で有名

- 演習問題が豊富でガリガリ自習したい人に最適

- 全問解答を新人クオンツの必修課題にしている所も

英語版:

[Vol.1]

[Vol.2]

日本語版:

[Vol.1]

[Vol.2]

③ Scott Patterson / The Quants

(和名:スコット・パタースン/ザ・クオンツ 世界経済を破壊した天才たち)

- 数式等は一切ないので週末の軽い読み物として

- リーマンショック前10年程度のクオンツ最盛期が描かれている

- 当時の熱狂を知りたい/懐かしみたい人はぜひ

英語版(Audible版がお薦め):

日本語版:

金利モデル編

金融工学は金利モデルに始まり、金利モデルに終わると言っても過言ではありません。その理由は下記のとおりです。

- 金利はあらゆる資産のプライシング時にDiscount Factorとして必ず入ってくる

- 期間構造があるので次元数が多く複雑化しやすい

- 為替や株など、他の資産モデルは金利より単純なので金利モデルの応用で表現可能

デリバティブのプライシングにおいて、金利モデルはあらゆる商品評価の土台となる重要な存在なのです。

その金利モデルで有名な本を何冊かピックアップしました。

④ Damiano Brigo / Interest Rate Models

- 金融工学界隈でこれを知らない人はモグリ確定

- あらゆる銀行の金利モデルはこの本の発展系であると言っても過言ではない

- ここで紹介されている解析解は厳密かつ実用的

- 大学で集合・位相や測度論・ルベーグ積分をちゃんとやってない人にはちょっと難しいかも

- σ加法族、空/全/補集合、ボレル集合、可測、積分/微分可能、完備、フィルトレーション、等のキーワードがわかるなら問題なし

⑤ Vladimir Piterbarg / Interest Rate Modeling Vol.1-3

- 2が有名だが1,3も買って損はない

- Brigo本と並ぶ金融工学の教科書of教科書

- Piterbargの式を使ったと言えば大抵の人は黙る

[Vol.1]

[Vol.2]

[Vol.3]

⑥ Riccardo Rebonato / Modern Pricing of Interest

- 金利モデルの一つの終着点であるLibor Market Modelの大家Rebonatoの自著

- RebonatoのFreezing Techniqueを使ったSwaptionの近似式は非常に有名

- 本当にLMMのことしか書いていない

⑦ 金利デリバティブ研究会 / LIBORマーケットモデルの実務

- 日本語の本にしては(名前の通り)かなり実践的な内容で、簡潔かつかなりわかりやすい

- 後半部分に書いてある「キャリブレーションの実際」という章は応用的で実務でも使える内容

- バミューダン・スワップションやコーラブルCMS、ボラティリティ・スキューや金利ベーシスなど、実務でよくぶつかる問題についても書いてあり、個人的にはかなり重宝した

為替・株モデル編

「そうはいっても為替や株に特化した本がほしい」という人もいると思います。そんな人のために1冊あげるならこちらの本でしょう。

⑧ Peter Austing / Smile Pricing Explained

- DupireなどのLocal Volatility Model、HestonなどのStochastic Volatility Model、さらにはLocal Stochastic Modelと為替/株デリバのプライシングに必要な内容は概ね網羅されている

- 個人的には、Local CorrelationやStochastic Correlation、さらにはBasket Optionについても書いてある最後の章がものすごく重宝した

数値計算編

ここまで読めばモデルの理論面はほぼ理解したと言ってもいいでしょう。しかし、いざ実装するとなった時に自分で一から全部考えるのは非効率だし、速くてメモリ効率のいいものを作り上げるのには膨大な時間がかかります。そんな時に参照するのが以下の本になります。

⑨ William H. Press, et al. / Numerical Recipes: The Art of Scientific Computing

(和名:William H. Press 他/ニューメリカルレシピ・イン・シー 日本語版―C言語による数値計算のレシピ)

- 数値解の探索や最適化など基本的な数値計算アルゴリズムの教科書

- 第1版と第2版はC言語なのでかなり古いイメージ

- 第3版はC++に、オンライン版はPythonにも対応

- 第1版しかない日本語版はアルゴ勉強用と割り切る

- コピペしたい人はオンライン版へ

- 昔いた銀行にスプライン補間とかブレント法とかまんまここからコピペしたコードが(ry

英語版(第3版):

日本語版(第1版):

⑩ Peter Jackel / Monte Carlo Methods in Finance

・クオンツといえばモンテカルロ・シミュレーション(ですよね?)

・Sobolの準乱数列、Milsteinの離散化式、制御変量法などなど、モンテカルロをガッツリ実装/チューニングしたい人に

XVA編

ここ5年はXVAの時代でした。その中でたくさんのXVA本が出版されましたが、特に有用だったものをピックアップしてみました。

⑪ Jon Gregory / The xVA Challenge

- XVAについて知りたいと思った人がまず読むべき本

- 各XVAの具体的な計算式や定義、実務上の取り扱いなど、かなり実践的な内容なのでクオンツだけでなくトレーダーやリスク、会計などあらゆる職種の人にとっても読みやすい本

- Gregory自身が定期的にオンライン・セミナーをやっているが、かなりわかりやすい(でも結構高価)

英語版:

日本語版:

⑫ Andrew Green / XVA

- 上のGregoryの本より数式が多く、XVA式の証明などもしっかり書いてあるため、厳密な定義が知りたいクオンツ向きの本

- XVA計算では必須となるハイブリッド・モデルについても詳しく書いてある

- HJMやCheyetteモデルなど、最新の金利モデルについても結構詳しく書いてあり、金利モデル選定時にもかなり役立つ

- 計算量が多いXVA計算においてネックとなるモンテカルロ・シミュレーションのパフォーマンス向上手法だけでなく、感応度計算時に有用なAdjoint Algorithmic Differentiationについても章を割いている

- さらにはGPGPUやFPGAなどの先進的な計算インフラについても書いてあり、痒い所まで手が届く内容となっている

面接対策編

最後に面接対策です。クオンツは特殊な職業なので、面接では学歴や職歴・実績だけでなく、数理能力そのものを問われることも多いです。そんなクオンツ職の採用面接で実際に聞かれた質問例と模範解答が載った本をいくつか紹介します。

⑬ Paul Wilmott / Frequently Asked Questions in Quantitative Finance

- クオンツ面接対策第1弾

- The Quantsにも出てくるPaul Wilmott先生の自著

- Jensen不等式とは?その金融における役割とは?等、読み物としても面白い

- 質問ごとに章が分けられているので非常に読みやすい

- 各質問に対して短い回答/例/長い回答/参考文献の4つが用意されており、

「面接で簡潔に答えるなら短い回答」「面接官に突っ込まれたら長い回答」「さらに理解を深めたければ例や参考文献」と痒いところまで手が届く構成になっている - 特に役立ったところ:

Q23: Jensenの不等式の役割は?

Q24: 伊藤の公式とは?

Q25: リスク中立評価はなぜうまくいくのか?

Q26: ギルサノフの定理はなぜ重要なのか?

Q31: どの数値計算手法をどんな時に使うべきか?

Q45: Libor Market Modelとは? (LMMに至るまでの金利モデルの変遷がかなりわかりやすい)

⑭ Timothy Falcon Crack / Heard on the Street

- クオンツ面接対策第2弾

- 業界で実際に聞かれた質問を集めたというだけあって実践的

- オプション・プライシングの章が面白い

- すでに第19版まで出ているほどの人気本

⑮ Mark Joshi / Quant Job Interview Questions and Answers

- クオンツ面接対策第3弾

- 金融工学の論文や本で有名な故Mark Joshi先生の自著

- 実際の面接でこの通り聞かれるかは若干疑問だが勉強にはなる

- 職種ごとに章が分かれているので、志望職種に合ったものを優先的に読むとよい

第1章:数学パズル系の質問。ピュアに頭の良さを問う。新卒の学生向け。

第2章:デリバティブ評価の質問。システムやツールなしで計算できるか。セルサイド向け。

第3章:ポートフォリオ理論など。バイサイド向け。

第4章:確率統計。ヘッジファンド向け。

第5章:一般的な質問。動機とか心構えとか。

おわりに

以上、いかがでしたでしょうか。

この15冊、特に④(Brigo)、⑤(Piterbarg)、⑫(Green)、⑭(Crack)の本をきちんと読んで理解した人なら、どんなところでもパスすると思います。

問題は深刻なデリバ不況の昨今、未経験者の募集そのものが激減している中でちゃんとした応募先が見つかるかということなのです。。。

仕事の探し方についてはまた別の機会に。

ソウスケ

この記事へのコメントはありません。